Autore:

Clyde Lopez

Data Della Creazione:

21 Luglio 2021

Data Di Aggiornamento:

1 Luglio 2024

Contenuto

- Passi

- Metodo 1 di 2: Raccogli le informazioni di cui hai bisogno

- Metodo 2 di 2: Calcolo del tasso di interesse effettivo

- Consigli

- Di che cosa hai bisogno

Quando si analizza un prestito o un investimento, a volte è difficile determinare il vero costo di un prestito o il ritorno sull'investimento. Esistono vari termini utilizzati per descrivere il tasso di prestito o il rendimento dell'investimento: tasso di interesse annuo, tasso di interesse annuo, tasso di interesse effettivo, tasso di interesse nominale e altri. Di questi, forse il più utile è il tasso di interesse effettivo, che fornisce un quadro relativamente completo del costo del prestito. Per calcolare il tasso di interesse effettivo su un prestito, è necessario studiare attentamente le condizioni del prestito e fare semplici calcoli.

Passi

Metodo 1 di 2: Raccogli le informazioni di cui hai bisogno

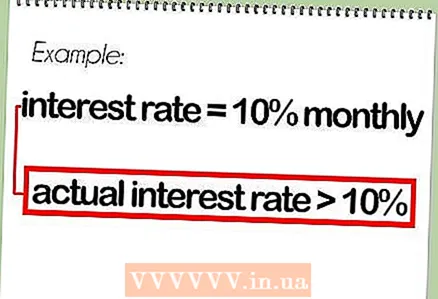

1 A cosa serve il tasso di interesse effettivo? Il tasso di interesse effettivo è un modo per stimare l'intero costo di un prestito. Tiene conto dell'effetto dei ratei attivi, che non tiene conto del tasso di interesse nominale, o “dichiarato”.

1 A cosa serve il tasso di interesse effettivo? Il tasso di interesse effettivo è un modo per stimare l'intero costo di un prestito. Tiene conto dell'effetto dei ratei attivi, che non tiene conto del tasso di interesse nominale, o “dichiarato”. - Ad esempio, se il tasso di interesse è del 10% e l'interesse viene calcolato mensilmente, il tasso di interesse reale sarà superiore al 10%, poiché l'interesse mensile sul prestito viene aggiunto all'importo del prestito.

- Nel calcolo del tasso di interesse effettivo non vengono prese in considerazione le commissioni una tantum (come le spese per la predisposizione del prestito). Tuttavia, vengono presi in considerazione nel calcolo del tasso di interesse annuo.

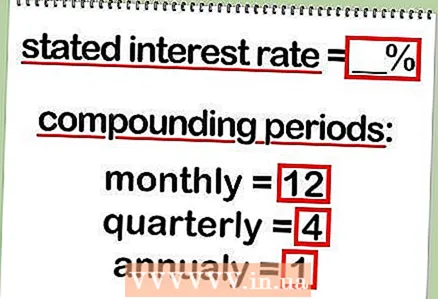

2 Determinare il tasso di interesse dichiarato. Il tasso di interesse indicato (detto anche nominale) è espresso in percentuale.

2 Determinare il tasso di interesse dichiarato. Il tasso di interesse indicato (detto anche nominale) è espresso in percentuale. - Il tasso di interesse nominale è solitamente il "tasso di interesse" pubblicizzato da molte banche o aziende.

- 3 Determinare il numero di periodi per il calcolo degli interessi sul prestito. La maturazione degli interessi per anno può essere mensile, trimestrale, annuale, continuativa o altro. Questo si riferisce alla frequenza con cui vengono calcolati gli interessi.

- Di solito, gli interessi vengono addebitati su base mensile, tuttavia, ti consigliamo di verificare con un impiegato di banca o un mutuatario a riguardo.

Metodo 2 di 2: Calcolo del tasso di interesse effettivo

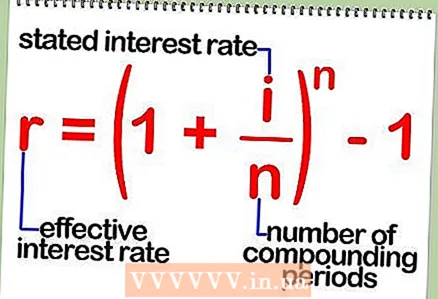

1 Formula per il calcolo del tasso di interesse effettivo in base al tasso di interesse nominale. Il tasso di interesse effettivo viene calcolato utilizzando una semplice formula: r = (1 + i / n) ^ n - 1.

1 Formula per il calcolo del tasso di interesse effettivo in base al tasso di interesse nominale. Il tasso di interesse effettivo viene calcolato utilizzando una semplice formula: r = (1 + i / n) ^ n - 1. - In questa formula: r è il tasso di interesse effettivo, i è il tasso di interesse nominale, n è il numero di periodi di maturazione degli interessi per anno.

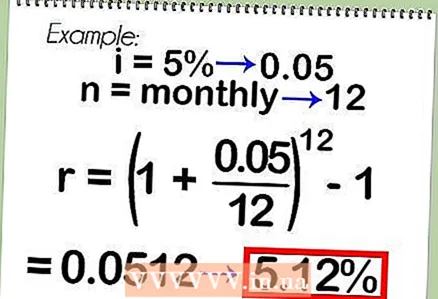

2 Un esempio di calcolo del tasso di interesse effettivo utilizzando la formula di cui sopra. Ad esempio, considera un prestito con un tasso di interesse nominale del 5%, che viene addebitato mensilmente.Secondo la formula: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Se il tasso di interesse nominale del 5% viene addebitato giornalmente, allora: r = (1 + 0,05 / 365) ^ 365 - 1 = 5,13%. Si prega di notare che il tasso di interesse effettivo è sempre maggiore del tasso nominale.

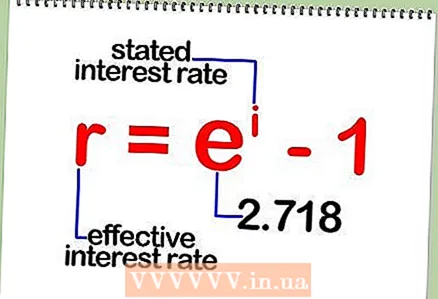

2 Un esempio di calcolo del tasso di interesse effettivo utilizzando la formula di cui sopra. Ad esempio, considera un prestito con un tasso di interesse nominale del 5%, che viene addebitato mensilmente.Secondo la formula: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Se il tasso di interesse nominale del 5% viene addebitato giornalmente, allora: r = (1 + 0,05 / 365) ^ 365 - 1 = 5,13%. Si prega di notare che il tasso di interesse effettivo è sempre maggiore del tasso nominale.  3 Formula per il calcolo del tasso di interesse effettivo su base continuativa. Se l'interesse viene calcolato continuamente, è necessario calcolare il tasso di interesse effettivo utilizzando una formula diversa: r = e ^ i - 1. In questa formula, r è il tasso di interesse effettivo, i è il tasso di interesse nominale ed e è una costante 2.718.

3 Formula per il calcolo del tasso di interesse effettivo su base continuativa. Se l'interesse viene calcolato continuamente, è necessario calcolare il tasso di interesse effettivo utilizzando una formula diversa: r = e ^ i - 1. In questa formula, r è il tasso di interesse effettivo, i è il tasso di interesse nominale ed e è una costante 2.718.  4 Un esempio di calcolo del tasso di interesse effettivo calcolato continuamente. Ad esempio, si consideri un prestito con un tasso di interesse nominale del 9%, che matura continuamente. Secondo la formula: r = 2,718 ^ 0,09 - 1 = 9,417%.

4 Un esempio di calcolo del tasso di interesse effettivo calcolato continuamente. Ad esempio, si consideri un prestito con un tasso di interesse nominale del 9%, che matura continuamente. Secondo la formula: r = 2,718 ^ 0,09 - 1 = 9,417%.

Consigli

- Su Internet puoi trovare calcolatori online che calcolano rapidamente il tasso di interesse effettivo. Inoltre, in Microsoft Excel, la funzione EFFETTO() calcola il tasso effettivo a un determinato tasso nominale e il numero di periodi di calcolo degli interessi.

Di che cosa hai bisogno

- Matita

- Carta

- Calcolatrice