Contenuto

Il capitale circolante è una misura della liquidità e delle attività operative disponibili, che serve le esigenze operative quotidiane dell'azienda. La padronanza di queste informazioni supporterà la gestione aziendale e ti aiuterà a prendere le giuste decisioni di investimento. Calcolando il capitale circolante, è possibile determinare se un'impresa è in grado di soddisfare i propri obblighi a breve termine e, allo stesso tempo, quanto tempo ci vorrà per farlo. Con poco o nessun capitale circolante, il futuro dell'azienda potrebbe non essere molto buono.Il capitale circolante è utile anche per valutare l'efficienza nell'uso delle risorse di un'impresa. La formula per il capitale circolante è:

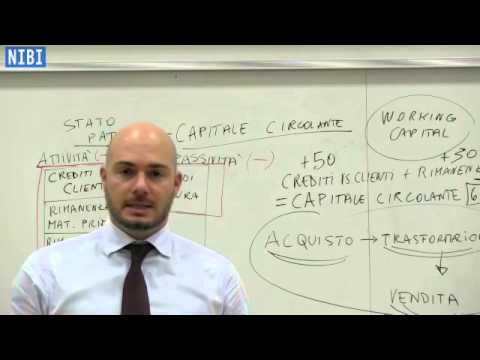

Capitale circolante = attività correnti - passività a breve termine

Passi

Parte 1 di 2: esecuzione di calcoli semplici

Attività a breve termine. Le attività a breve termine sono attività che un'azienda può convertire in contanti per un periodo di un anno. Questi includono contanti e altri conti a breve termine. Esempi: contabilità clienti, spese iniziali e inventario.- In genere, è possibile trovare le informazioni di cui sopra nel bilancio di una società: questo documento dovrebbe includere una sezione sulle attività a breve termine.

- Se il tuo bilancio non include il totale delle tue attività a breve termine, controlla ogni riga del tuo bilancio. Somma tutti i conti che soddisfano la definizione di asset a breve termine per ottenere il totale. Ad esempio, potresti aggiungere i parametri "contabilità clienti", "inventario", "contanti ed equivalenti".

Calcolo del debito a breve termine. I debiti a breve termine sono quelli che devono essere estinti in un periodo di un anno. Includono debiti, ratei e debiti per finanziamenti a breve termine.- Il tuo bilancio dovrebbe mostrare il tuo debito totale a breve termine. In caso contrario, utilizzare le informazioni di bilancio per trovare questa somma accumulando i conti di debito a breve termine elencati. Ad esempio, potrebbero includere "conti da pagare e accantonamenti", "imposte dovute" e "passività a breve termine".

Calcolo del capitale circolante. Questa è solo una sottrazione di base. Sottrai il totale delle attività correnti dal totale delle passività a breve termine.- Ad esempio, supponiamo che una società abbia attività a breve termine di 1 miliardo di VND e un debito a breve termine di 480 milioni di VND. Il capitale circolante dell'azienda sarà di 620 milioni di dong. Con le attività a breve termine esistenti, l'azienda può estinguere tutte le sue passività a breve termine e, allo stesso tempo, disporre di liquidità per servire altri obiettivi. L'azienda può utilizzare contanti per operazioni commerciali o per estinguere debiti a lungo termine. Può anche essere utilizzato per pagare i dividendi agli azionisti.

- Se il debito a breve termine è maggiore delle attività a breve termine, il risultato mostra che il capitale circolante scarseggia. La carenza di capitale circolante è un segnale di avvertimento che l'azienda è in pericolo di default. In questa situazione, l'azienda potrebbe aver bisogno di altre fonti di finanziamento a lungo termine. Questo potrebbe essere un segno che l'azienda è in difficoltà e, forse, non è una buona opzione di investimento.

- Ad esempio, supponiamo che la società abbia 2 miliardi di dong di attività a breve termine e 2,4 miliardi di dong di debito a breve termine. Il capitale circolante dell'azienda di apparecchiature è inferiore a 400 (o - 400) milioni di dong. In altre parole, la società non sarà in grado di adempiere al suo obbligo a breve termine e dovrà vendere attività a lungo termine equivalenti a 400 milioni di VND o trovare altre fonti di finanziamento.

Parte 2 di 2: Comprensione e gestione del capitale circolante

Calcola il rapporto a breve termine. Per un'analisi più approfondita, molti analisti utilizzano il "rapporto a breve termine", un indicatore della solidità finanziaria di un'azienda. Inoltre, utilizzando i numeri utilizzati nei primi due passaggi della Parte 1, invece dei valori monetari, la formula del coefficiente di regolamento a breve termine ci fornisce un rapporto di confronto.

- I rapporti sono un modo per confrontare due valori e la loro correlazione Il calcolo di un rapporto è spesso solo un semplice problema di divisione.

- Per calcolare il rapporto a breve termine, dividi le tue attività a breve termine per le passività a breve termine. Rapporto corrente = attività a breve termine ÷ passività a breve termine.

- Continuando con l'esempio della parte 1, il rapporto a breve termine dell'azienda è 1.000.000.000 ÷ 480.000.000 = 2,08. Ciò significa che l'azienda ha 2,08 volte più attività correnti rispetto alle passività correnti.

Comprendi cosa significano i coefficienti. Il rapporto a breve termine è un modo per valutare la capacità di un'azienda di far fronte agli obblighi a breve termine. In poche parole, indica la capacità dell'azienda di pagare le bollette. Un rapporto a breve termine dovrebbe essere utilizzato quando si confrontano due diverse società o settori.

- Il rapporto ideale a breve termine è di circa 2,0. Un rapporto basso o inferiore a 2,0 può indicare un maggior rischio di insolvenza. D'altra parte, un fattore superiore a 2,0 potrebbe essere un segno che la gestione è troppo sicura e non pronta a sfruttare le opportunità esistenti.

- Nell'esempio sopra, il rapporto a breve termine 2,08 è probabilmente un indicatore sano. Puoi capire come questo indice mostri che le attività a breve termine possono finanziare passività a breve termine di più di due anni. Naturalmente, qui supponiamo tacitamente che il debito a breve termine sia mantenuto al livello attuale.

- Industrie diverse hanno rapporti di breve termine accettati diversi. Alcune industrie occupano capitale e potrebbero aver bisogno di debiti per soddisfare le esigenze operative. Ad esempio, l'azienda manifatturiera ha spesso un rapporto a breve termine elevato.

Gestisci il tuo capitale circolante. I manager aziendali devono tenere traccia di tutti i settori per mantenere il capitale circolante a un livello appropriato. Questi includono inventari, crediti e debiti. La direzione deve valutare la redditività e i rischi che possono sorgere con un capitale circolante troppo piccolo o troppo alto.

- Ad esempio, un'azienda con un capitale circolante insufficiente rischia di non essere in grado di estinguere i propri debiti a breve termine. Anche così, mantenere troppo capitale circolante può anche essere un male. Le aziende con molto capitale circolante possono investire in miglioramenti della produttività a lungo termine. Le eccedenze di capitale circolante, ad esempio, possono essere investite in un impianto di produzione o in un negozio al dettaglio. Questi tipi di investimenti potrebbero aumentare le entrate future.

- Quando il capitale circolante è troppo alto o troppo basso, ricorda i suggerimenti di seguito per alcune idee per migliorare il rapporto a breve termine.

Consigli

- Gestione dei destinatari del credito per evitare ritardi nei pagamenti da parte dei clienti. In caso di ritiro urgente, considerare una politica di sconti in caso di pagamento anticipato.

- Pagamento del debito a breve termine alla scadenza.

- Non acquistare beni immobili (come una nuova fabbrica o un edificio) con debiti a breve termine. Convertire le immobilizzazioni in contanti abbastanza velocemente da ripagare il debito è difficile. Influirà sul tuo capitale circolante.

- Gestisci i livelli di inventario. Cerca di evitare carenze o licenziamenti. Molti produttori utilizzano il sistema di produzione immediata (J.I.T) nella gestione dell'inventario perché è conveniente. Utilizza anche meno spazio e riduce i danni o danni nell'inventario.